地銀や信用金庫が、振込手数料を上げる模様です。

フィンテックを活用することで、送金手数料は限りなく0円に近づいているにも関わらず、振込手数料を上げるのです。すでにメガバンクが手数料を上げているので、追従したとのこと。利用客が支払うコストや利便性を全く考えない地銀や信用金庫の姿勢を、僕は非常に残念に感じます。

銀行振り込みなどの手数料を引き上げる動きがメガバンク以外の銀行や信用金庫にも広がってきた。りそなグループが11月に法人向けの振込手数料を引き上げ、地銀では愛媛銀行が2018年3月に各種手数料の大半を高めに改定する。マイナス金利政策の長期化で収益改善の見通しが立たないなか、採算性を重視して一定の対価を取る戦略にカジを切る。

背景にはマイナス金利政策の長期化で業績が圧迫され、採算性の低いサービスを続けにくくなっていることがある。両替などある程度まで無料としていた業務でも従業員の負担はあるため、「サービスの適正な対価」を取るように改める。同じサービスでもATMより窓口で受け付ける際の手数料の上げ幅を大きくし、業務量が結果的に軽くなるような価格体系に切り替える動きも目立つ。

競争上の理由もある。メガバンクが先んじて手数料の引き上げに動いたことで、地域金融機関としては「手数料の差で顧客が流出するのをあまり心配しなくてもよくなった」(メガ銀幹部)ため、追随しやすくなっている面もある。業界全体が動くなかで手数料を低く保っていると、既存の取引先以外から両替や振り込みの申し込みが増え、業務上の負担が膨張してしまいかねない、という事情もあるようだ。

安易に値上げをするべきではありません。まずは地銀や信用金庫の運営にかかるコストを削減するべきです。

なかでも中小の地銀は行員1人あたりの業務粗利益が欧州に比べて半分だと試算した。

そろそろ、地銀や信用金庫はビジネスモデルを変えるべきだと思います。

自前のネットバンキングのシステムを、地銀や信用金庫が維持する必要はあるのか?

ネットバンキングのシステムは、本当に各社バラバラです。

ネット系銀行のネットバンキングやメガバンクのネットバンクの使い勝手は、一定の基準を超えていて、ユーザーの利便性は高いケースが多いです。

それに対して地銀や信用金庫のネットバンキングは、ユーザーの利便性は二の次で、非常に使いにくいです。このような使いにくいネットバンキングを、地銀や信用金庫が自前でシステム構築する必要はありません。

例えば、僕は、横浜銀行のネットバンキングを使うことが年に1回あります。マジで使いにくいです。

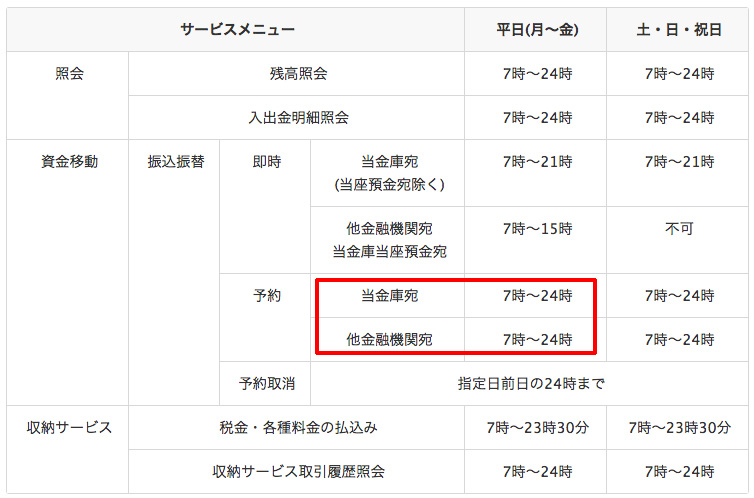

湘南信用金庫のネットバンクは、利用時間が7時〜24時までというのはまったくもってイミフ。24時間使えるようにすればいいやんと思うのは僕だけでしょうか?

ユーザーの使い勝手を最優先に考えたネットバンクングのシステム構築が出来ない現状を考えると、地銀や信用金庫は自前のネットバンキングのシステムを維持する必要はないのです。

三菱東京UFJ銀行のネットバンクなど、使い勝手の良いシステムを間借りすればいいのにと思いますけどね。

コンビニATMが地方にも普及している現状を直視せよ

僕はコンビニ嫌いなので、コンビニATMを利用することはまずありません。理由は、外出先でいきなり現金が必要になることが全く無いからです。基本的にクレジットカードかSuicaで決済しますので、現金は必要ありません。

でも、世の中多くの人は違う模様です。セブン銀行がATMからの手数料だけで年間261億円の利益を上げている現状を見ると、コンビニATMを利用する層はかなり多いはずです。

日本全国どこででもコンビニATMでお金を引き出せるならば、銀行はどこだって構いませんよね?

メガバンクの方がサービスが良かったりするので、今後、地銀や信用金庫に口座を持つインセンティブは働きません。

地銀や信用金庫は、今のサービスを行うだけならば、存在価値がなくなっていることにそろそろ気がついた方がいいです。

地銀や信用金庫の存在価値は?

地銀や信用金庫の存在価値は何でしょうか?

メガバンクではサービスが届かない個人へのきめ細かなサービス、地元の中小企業や零細企業への融資を行い、地元に根ざした活動をすることが、地銀や信用金庫の存在意義ではないでしょうか。

メガバンクが手数料を上げたから、地銀や信用金庫も追従するという姿勢に共感できる利用者はおりません。

地銀よりも信用金庫に期待する

僕は、地銀よりも、信用金庫に期待しています。

信用金庫は中小企業や零細企業への融資に特化することで、生き残ることが可能だからです。

地銀は大きくなりすぎてしまいました。地方の中小企業や零細企業が困っていても、地銀は貸し渋るケースがあります。地銀は自らの存在価値を、自分で放棄しているわけです。

信用金庫が最も重視すべきことは、地銀が手を出さないような零細企業へ、きちんとお金が回る仕組みを構築することです。

与信管理を放棄した地方銀行

半沢直樹の世界では、都市銀行が地方の中小企業にお金を貸していますが、現実的にはあまり無いです。

実際に中小企業にお金を貸すのって、普通は地方銀行か信用金庫になるのです。が、地銀って与信を放棄していると思いませんか?

だって中小企業がお金に困ってる時に、将来のキャッシュフローを予測してお金を貸すことができてないですから。土地を担保に貸すくらいしかできないわけです。

横浜銀行の頭取は財務事務次官の天下りポスト

横浜銀行の頭取は財務事務次官の天下りポストです。しかも歴代ずっとです。

財務事務次官の天下りコースの中に、横浜銀行の頭取のポストが組み込まれています。財務事務次官は、横浜銀行の頭取を歴任した後、地方銀行協会の会長になるのが、既定コースです。

横浜銀行が地銀トップを維持しているのは、こういった背景があるんですよね。

こういう悪しき慣例は廃止するべき。

天下りを受け入れる横浜銀行もどうかと思いますよ。横浜銀行の行員は、どんなに頑張っても、組織のトップになれないわけです。働く上でのモチベーションとかどうなんだろう?同じようなことをやってる地銀は他にもあるはずです。

さいごに

地銀と信用金庫はビジネスモデルを変えなければ、今後生き残ることは出来ません。

もっと利用者のことを考えて、利用者の利便性が上がり、かつメガバンクにないサービスを展開していくことが、地銀と信用金庫が生き延びる道だと僕は確信しております。

まずは手数料を下げることから始めてみませんか?

ナレッジ